Finanz-Coaching

Geldanlage & Altersversorgung

Vermutlich kennen Sie es – dieses Unbehagen, wenn Sie an Finanzen und Altersvorsorge denken: Hier und dort haben Sie irgendetwas abgeschlossen. Aber passt das alles zusammen? Sind die Produkte gut? Passen sie zu Ihnen? Vielleicht wissen Sie aktuell auch noch nicht, wie Sie Ihre Altersvorsorge überhaupt angehen sollen.

Hier bieten wir Ihnen an, Sie als Finanz-Coach zu souveränen Entscheidungen zu führen. Sehen Sie sich dazu unser interaktives Mitmach-Video an:

Externer Inhalt

Dieser Inhalt von

portal.videonotion.com

wird aus Datenschutzgründen erst nach expliziter Zustimmung angezeigt.

Finanz-Coaching: honorarbasiert, transparent, ehrlich und fair.

Als Finanz-Coaches führen wir Sie systematisch durch den Dschungel der Anlageentscheidungen. Kontaktieren Sie uns für ein kostenloses Informationsgespräch und laden Sie sich die nachfolgenden Beratungsmaterialien herunter.

Auf jeden Fall benötigen wir von Ihnen:

Sehr gut ist es, wenn Sie uns weitere Detailangaben liefern, weil wir dann präzisere Empfehlungen entwickeln können. Dazu stehen folgende Hilfsmittel zur Verfügung:

- Checkliste Einnahmen Ausgaben (Excel-Tabelle)

- Checkliste Vermögen & Verbindlichkeiten

- Checkliste Rentenansprüche

- Kopien bestehender Verträge

Wir sichten all diese Unterlagen und unterbreiten Ihnen einen unverbindlichen Kostenvoranschlag, der sich ausschließlich an der von uns kalkulierten Arbeitszeit orientiert - natürlich mit Vorteilskonditionen für DJV-Mitglieder und ihre Angehörigen.

Grundsätzliches zu Ihren Finanzen

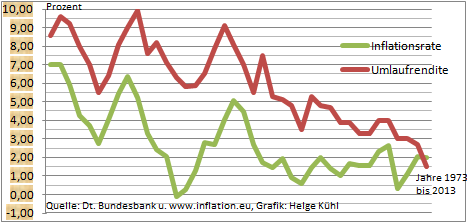

Aktuell ist Altersversorgung aufgrund des niedrigen Zinsumfeldes ein schwieriges Themenfeld.

Jahrzehntelang lag der Realzins (Anlagezins abzüglich Inflationsrate) bei sehr sicheren Geldanlagen (z.B. Tagesgeld, Festgeld oder Bundeswertpapiere) bei meist 2% und mehr. Im Zeitalter der Schuldenkrise jedoch ist nun der Realzins zeitweise sogar negativ. Sparer werden de facto enteignet.

Die Auswirkungen auf die private Altersversorgung sind dramatisch. Spielen Sie mit unserem Vorsorgerechner einmal Szenarien mit unterschiedlichen Zinssätzen und Inflationsraten durch - Sie werden sich wundern.

Nur: Was tun?

Heute gilt mehr denn je: Bei Ihren Finanzen und speziell Ihrer Altersvorsorge sollten Sie strategisch vorgehen - eine mangelhafte Systematik kann sich im Grunde niemand mehr leisten.

Gute Altersvorsorge-Empfehlungen folgen daher grundsätzlich drei wichtigen Leitlininien:

- Risikovorsorge kommt vor Altersvorsorge: Bevor die Altersversorgung konkret organisiert wird, sollten alle Existenz bedrohenden Risiken (Haftpflicht-, Krankenvoll-, Berufsunfähigkeits-, Todesfallrisiken) ausreichend abgesichert sein. Denn wenn Ihnen heute etwas zustößt, können Sie nicht mehr für das Morgen ansparen.

- Kredittilgungen sind die rentabelste Geldanlage. Das Girokonto sollte zumindest ausgeglichen sein, denn hohe Überziehungszinsen lassen nahezu jede parallel laufende Geldanlage zu einem schlechten Geschäft werden. Aber auch Ratenkredite kosten oftmals hohe Zinsen und selbst bei Baufinanzierungen ist es meist sinnvoller, den Kredit zu tilgen, bevor Geld zu niedrigeren Zinsen angelegt wird: Wer eine selbst genutzte Immobilie besitzt, kann den anfallenden Kreditzins als Referenz für die Geldanlage verwenden. Zahlt man beispielsweise 4% Baufinanzierungszinsen, muss jede Anlage nach Kosten und Steuer mehr abwerfen, um sich zu rechnen. Ist das nicht der Fall, sollten Sondertilgungsmöglichkeiten genutzt werden. Das Prinzip gilt bei allen Kreditarten.

- Liquiditätsreserve gehrt vor Langfristanlagen. Normalerweise 2-3 Monatsnettogehältern sollten auf einem Tagesgeldkonto angespart sein, bevor man in längerfristige Anlagen investiert. So muss man nicht beim ersten Notfall gleich wieder die Altersversorgung angreifen. Es ist es eine Eigenart vieler Altersvorsorgeanlagen (Eigenheim, Riester-Renten, Betriebsrenten, Basisrenten), dass man im Notfall gar nicht oder nur mit Zusatzkosten an das Kapital herankommt. Langfristsparen ohne Liquiditätsreserve birgt also ein echtes Risiko.

Jeder tragfähigen Altersvorsorgestrategie nähert man sich am besten in vier Themenblöcken:

- Risikotragfähigkeit des Haushaltes – Was können Sie sich leisten (Einnahmen & Ausgaben, Vermögensbilanz, Rentenansprüche)?

- Risikobewusstsein – Welche Kenntnisse und Fähigkeiten haben Sie und welche Erfahrungen?

- Risikobereitschaft – Welcher Anlegertyp sind Sie? Mit welchen Anlagen schlafen Sie ruhig?

- Ziele und Wünsche – Welche Eigenschaften (z.B. Vererbarkeit, Verfügbarkeit) wünschen Sie sich von Ihren Anlagen, welche nicht?

Anlagemöglichkeiten

Gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung ist die Basis der Absicherung...

Künstlersozialkasse

Für Freie: Auch die Rentenvorsorge über die KSK lohnt...

Basisrente

Altersversorgung mit Steuerspareffekten und einigen Produktnachteilen...

Betriebliche Altersversorgung

Arbeitnehmer haben einen Rechtsanspruch auf betriebliche Altersversorgung...

Freie im ÖR-Rundfunk: Pensionskasse o. Presseversorgung

Freie bei öffentl.-rechtl. Rundfunkanstalten sollten Zuschüsse mitnehmen....

Zuschüsse des Autorenversorgungswerks

Freie sollten auch diese Zuschüsse mitnehmen....

Riester-Rente

Insbesondere für Freie oftmals erste Wahl....

Vermögenswirksame Leistungen

Arbeitnehmer sollten Zuschüsse des Arbeitgebers mitnehmen...

Immobilien

Die Immobilie ist nach wie vor eine beliebte Form der Altersversorgung. Gerade wenn die Zinsen niedrig sind...