Todesfallabsicherung

1. Schritt: Prüfen Sie zunächst Ihre obligatorischen Ansprüche.

Wer für Personen finanziell verantwortlich ist, dass kann beispielswiese ein Lebens-, Ehe- oder Geschäftspartner, Kinder oder auch die Eltern sein, der sollte auf jeden Fall ausreichend für den Todesfall vorsorgen. Versicherungsschutz wird über Risikolebensversicherungen geboten. Diese sind nicht wirklich teuer, sichern aber die wirtschaftliche Existenz der Hinterbliebenen.

Zunächst einmal sollten Sie prüfen, mit welchen Ansprüchen die Hinterbliebenen im Todesfall derzeit rechnen können.

Angestellte und freie Journalisten (über die KSK) sind Sie obligatorisch Renten versichert über die Deutsche Rentenversicherung. Sofern verheiratet, hat der Ehe bzw. Lebenspartner Anspruch auf Witwen-/Witwerrente, sofern mindestens 60 Pflichtbeiträge entrichtet wurden. Kinder haben ggf. Anspruch auf Waisenrente.

Ermittelt werden sollten daher im ersten Schritt die gesetzlichen Rentenanwartschaften für Witwen- und Waisenrenten. Tipp: Im Internet können Sie auf den Seiten der Deutschen Rentenversicherung eine Renteninformation anfordern. Ihren Versicherungsverlauf mit einer Berechnung und Hochrechnung Ihrer Rentenanwartschaften anfordern. Prüfen Sie, ob im Versicherungsverlauf tatsächlich alle Zeiten anerkannt sind. Prüfen Sie, ob beispielsweise Schul- und Studienzeiten nach dem 16. Geburtstag, Ausbildungs-, Wehr- und Zivildienst bzw. Kindererziehungszeiten explizit als solche auch erfasst sind.

Beamte sollten ihre Ansprüche aus der Beamtenversorgung ermitteln. Überschlägig lassen sich diese auf den Internetseiten unter www.vdata.de berechnen.

Mitglieder in berufsständischenVersorgungswerken sollten den dort vorhandenen Todesfallschutz erfragen. Obligatorische Ansprüche können beispielsweise für Redakteure bei Tageszeitungen oder sonstigen Verlagen bestehen, wenn sie über das Presseversorgungswerk versichert sind.

2. Schritt: Ansprüche aus Zusatzversorgungen prüfen

Prüfen Sie bitte im zweiten Schritt, ob Ansprüche aus einer betrieblichen Altersversorgung bestehen und ob sonstige Einnahmequellen (z.B. Zins-, Mieteinnahmen, bestehende Lebensversicherung) vorhanden sind.

3. Schritt: Rechnen

Berechnung des Versorgungsbedarfs für Hinterbliebene (Lebens-/Geschäftspartner, Kinder)

| Feste monatliche Ausgaben der Hinterbliebenen* | € ___________ |

| abzgl. (-) mtl. Witwenrenten /Witwerrenten aus gesetzlichen Versorgungssystemen (z.B. Dt. Rentenversicherung, Beamtenversorgung, berufsständisches Versorgungswerk) | € ___________ |

| abzgl. (-) mtl. Waisenrente für alle Kinder aus gesetzlichen Versorgungssystemen (z.B. Dt. Rentenversicherung, Beamtenversorgung, berufsständisches Versorgungswerk) | € ___________ |

| abzgl. (-) mtl. Miet-/ Zins-/Pachteinnahmen | € ___________ |

| abzgl. (-) mtl. Einkommen des Partners / Kinder* | € ___________ |

| gleich (=) monatlicher Versorgungsbedarf | € ___________ |

* Hier sind mehrere Konstellationen denkbar:

Die Einkommen der Hinterbliebenen können

- konstant bleiben,

- steigen (wenn beispielsweise ein derzeit nicht verdienender Partner wieder arbeiten gehen könnte) oder

- auch fallen (wenn beispielsweise der Partner seine derzeitige Berufstätigkeit im Todesfall wegen der Kinderbetreuung oder aus psychologischen Gründen einschränken muss).

Sofern alle bestehenden Ansprüche nicht ausreichen, sollten Sie private Vorsorge betreiben. Versicherungsschutz kann in diesem Fall über Risikolebensversicherungen geboten werden.

Um den Versicherungsschutz der persönlichen Bedarfssituation anzupassen, sollten Sie vorab einige Eckwerte festlegen.

4. Schritt: Bestimmen Sie zunächst die Versicherungssumme.

Dazu können Sie folgende Faustformel verwenden: monatlicher Versorgungsbedarf der Hinterbliebenen mal Faktor 600 = Todesfallversicherungssumme

Grund für die Wahl des Faktors 600: Ihren Hinterbliebenen sollen beispielsweise mit 1.000 € monatlich zusätzlich zu den bereits vorhandenen Ansprüchen versorgt werden. 1000 € x 600 ergibt eine Todesfallversicherungssumme von 600.000 €. Ein Kapital von 600.000 € im Todesfall ergibt bei einem Zins von 2 % eine jährliche Zinseinnahme von 12.000 €. Diese 12.000 € geteilt durch 12 ergeben wiederum den monatlichen Bedarf in Höhe von 1.000 €.

Alternativ kann auch mit Zinssätzen von 3%, 4 % bzw. 6 % (derzeit ziemlich illusorisch) gerechnet werden. Liegt die künftige Zinserwartung bei 4 %, ist der monatliche Bedarf mit dem Faktor 400 (bei 3% Zins) bzw. 300 (bei 4 % Zins) zu multiplizieren. Bei 6 % beträgt der Faktor 200.

Das Anfangskapital wird in diesem Beispiel nicht aufgezehrt, dafür wurden andererseits Inflationseffekte und die steuerliche Komponente nicht berücksichtigt.

Berücksichtigen Sie bei der Ermittlung der Versicherungssumme etwaige Ansprüche aus bestehenden Lebensversicherungen.

5. Schritt: Laufzeit festlegen

Legen Sie dann fest, für wie viele Jahre der Bedarf in etwa vorhanden ist (Wahl der Vertragslaufzeit). Sind beispielsweise Kinder vorhanden, empfiehlt es sich die Laufzeit mit dem vermutlichen Ausbildungsende des jüngsten Kindes in Einklang zu bringen. Achtung: Wählen Sie lieber eine längere Laufzeit als eine zu Kurze.

Grund: Der Versicherer nimmt anhand Ihrer Gesundheitsangaben bei Antragsstellung eine Risikoprüfung vor und kann den Vertrag bei schlechtem Gesundheitszustand zu erschwerten Konditionen (höherer Beitrag, Leistungsausschluss) annehmen oder, im schlimmsten Fall, ganz ablehnen. Stellt sich im nachhinein heraus, dass Sie die Vertragslaufzeit zu kurz bemessen haben und ihr Gesundheitszustand hat sich verschlechtert, so kann eine Laufzeitverlängerung als sehr problematisch erweisen.

6. Schritt: Versicherungsform wählen

Zum Schluss sollten sie die Versicherungsform festlegen.

Soll beispielsweise ein Annuitätendarlehen abgesichert werden, empfiehlt sich der Abschluss einer Risikolebensversicherung mit der Hypothekenschuld fallenden Versicherungssumme. Todesfallschutz besteht dann immer in Höhe der Darlehensrestschuld.

Dient die Versicherung der Absicherung von Kindern, kann die Versicherungssumme linear fallen. Bei einer Laufzeit von 10 Jahren fällt beispielsweise die Versicherungssumme jährlich um 1/10. Grund: Im Jahre 9 wird nicht mehr das hohe Anfangskapital benötigt, sondern, da beispielsweise eine Ausbildung nur noch für 1 Jahr zu finanzieren ist, nur noch 1/10 der Versicherungssumme. Diese Form ist preiswerter als die mit konstant hoher Summe. Problematisch ist dabei jedoch, dass inflationsbedingte Effekte generell nicht berücksichtigt werden. Bemessen Sie daher die Anfangsversicherungssumme ausreichend hoch.

Eine konstante Summe wird meist dann gewählt, wenn ein Lebens- oder Geschäftspartner abzusichern ist.

Tipp Erbschaftssteuer

Erbschaftssteuer wird erhoben, wenn ein Vermögen unentgeltlich von einer Person auf eine andere übergeht (diverse Freibeträge siehe Tabelle beachten !). Bei Lebensversicherungen ist das der Fall, wenn das Versicherungsunternehmen das Geld nicht an den Versicherungsnehmer, sondern an einen anderen Bezugsberechtigten oder an die Erben auszahlt. Ausnahme: Bei Direktversicherungen liegt kein erbschaftssteuerpflichtiger Vorgang vor. Setzt man dagegen den "Erblasser" nur als Versicherten und die "Erben" als Versicherungsnehmer ein, so fließt beim Tod des "Erblassers" die Versicherungsleistung den "Erben" steuerfrei zu.

Aber Achtung: Dem Versicherungsnehmer stehen die Gestaltungsrechte an dem Vertrag zu. Sollten Sie sich daher später trennen und eine neue Liebe mit dem Schutz bedenken wollen, kann Ihnen der Ex-Partner einen Strich durch die Rechnung machen und den Vertrag kündigen.

Hinweis Sterbegeldversicherung

Sterbegeldversicherung mit denen Beerdigungskosten abgesichert werden sollen, sind generell nichts anderes als Kapitallebensversicherungen. Also eine Mischung aus Sparvorgang verbunden mit einem Todesfallschutz. Vor allem aufgrund des hohen versicherten Endalters und der Kosten beim Lebensversicherer verzinst sich der Sparvorgang allerdings sehr schlecht. Außerdem führen die Kosten einer Beerdigung, auch wenn diese nicht als günstig zu bezeichnen sind, nicht unbedingt zum wirtschaftlichen Ruin der Hinterbliebenen. Mein Rat: Finger weg von Sterbegeldversicherung und das ersparte Geld besser anders (Fonds, Wertpapiere, Sparpläne) anlegen.

Versicherungsbedingungen

Die Versicherungsbedingungen im Bereich der Risikolebensversicherung sind zum größten Teil standardisiert. Es gibt halt nur einen Versicherungsfall und das ist nun mal der Tod (Kein Schutz besteht übrigens bei Selbstmord binnen der ersten 3 Jahre nach Vertragsabschluss)

Zwei Punkte gilt es besonders zu beachten:

- Optionsrecht:

Einige Versicherer bieten ein so genanntes Optionsrecht. Bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Bau eines Hauses) kann der Versicherungsschutz ohne erneute Gesundheitsprüfung um einen bestimmten Betrag erhöht werden. - Passives Kriegsrisiko:

Die Mitversicherung des passiven Kriegsrisikos mag für einige Journalisten, die sich in Krisen- und Kriegsgebieten ebenso interessant sein, wie für Arbeitnehmer und andere Selbstständige, die sich öfter in solchen kriselnden Regionen aufhalten. Als grundsätzlich nicht versicherbar gilt das aktive Kriegsrisiko. Vereinfacht ausgedrückt, lässt sich das passive Kriegsrisiko vom aktiven dadurch abgrenzen, dass bei Aktiven die "Flinte" in die Hand genommen und gekämpft wird.

Ob sich die Kombination einer Berufsunfähigkeitsversicherung mit einem Todesfallschutz lohnt, hängt von folgenden Parametern/Fragestellungen ab:

- Einige Anbieter bieten gar keinen separaten Versicherungsschutz, sondern koppeln diesen immer mit einem geringen Todesfallschutz. Es macht daher Sinn, diese Anbieter nicht von vornherein aus den Vergleichen zu "klicken".

- Bei anderen Anbietern ist die Kombination einer Risikolebensversicherung mit einer möglichst geringen Todesfallsumme (meist zwischen 5.000€ bis 25.000€) unter bestimmten Parametern günstiger, als wenn Sie dort eine separate Berufsunfähigkeitsversicherung abschliessen.

Diese Problematiken werden von uns dadurch gelöst, dass wir in unseren Analysen in den Softwarevoreinstellungen immer nach den "optimalen BU-Schutz" suchen lassen. In den Ihnen zur Verfügung gestellten Vergleichen werden dann alle Varianten berücksichtigt.

Da aber im schlimmsten Fall nur den wenigsten Hinterbliebenen mit einem derart niedrigen Schutz wirklich geholfen ist, stellt sich die Frage, wie bei Bedarf die Hinterbliebenenversorgung optimal gelöst wird.

Unser Rat

Sind andere Personen (z.B. Ehe-/Lebens-/Geschäftspartner oder Kinder) von einem wirtschaftlich abhängig, gehört ausreichende Todesfallvorsorge zu den obersten Prämissen. Der Schutz ist auch nicht wirklich teuer und sollte ausreichend hoch bemessen sein und lange laufen. Natürlich führen wir auch im Bereich der reinen Risikolebensversicherung Risikovoranfragen durch.

Sofern Sie Versicherungsvorschläge und eine Beitragsanalyse zur Risikolebensversicherung wünschen, klicken Sie bitte hier....

News Einkommensabsicherung

Pflege-Bahr-Tarife lt. Finanztest eher eine Mogelpackung

Risikolebensversicherung mit vereinfachter Gesundheitsprüfung

Unfallversicherungen ohne Gesundheitsfragen bergen auch Gefahren

Vollmachten nicht vergessen!

Wenn nicht erledigt, bitte umgehend nachholen:

- Patientenverfügung

- Vorsorgevollmacht

- Betreuungsvollmacht

- Unternehmervollmacht

- Sorgerechtsvollmacht

Weitere Infos unter.....

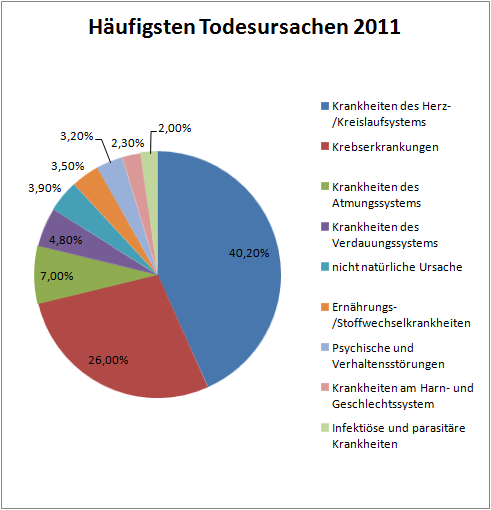

Häufigste Todesfallursachen 2011

Beitragsbeispiele

Journalist/-in, 30 Jahre, kein Motorradfahrer/ -in, möchte 100.000 € Todesfallsumme bis zum Endalter 65 absichern. Gewinne des Versicherers werden mit den Beiträgen verrechnet. Konstante Versicherungssumme über die Laufzeit gewünscht. Nichtraucher /-in.

Der Monatsbeitrag des günstigsten Anbieters beträgt übrigens 10,47 €.

Monatsbeitrag des teuersten Anbieters beträgt übrigens 38,80 €.

Nichtraucher ist übrigens, wer vollständig meist mindestens 12 Monate überhaupt keine Zigarette / Zigarre oder ähnliches geraucht hat.

Und noch ein Grund mit dem Rauchen aufzuhören: Gleiches Beispiel nur haben wir es jetzt mit einem Raucher zu tun. Der günstigste Anbieter verlangt dann 25,16 € im Monat, der Teuerste 76,50 €.